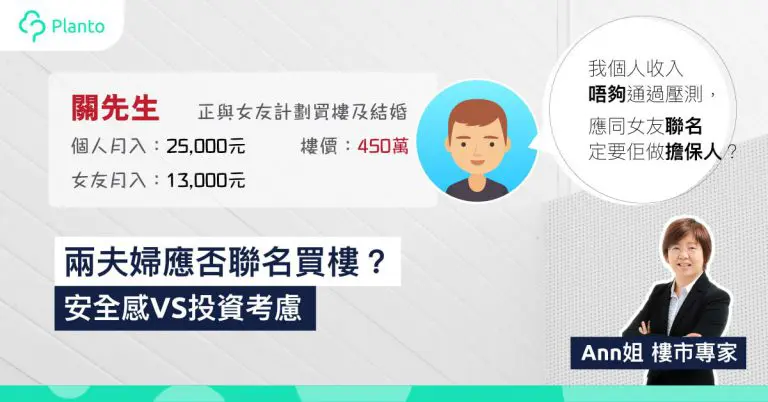

香港樓價勁貴,不少兄弟姊妹或準備結婚的情侶,須合力才能湊夠錢上車。有份夾錢者,聯名持有物業、保障雙方權益,看似理所當然,但從投資角度看,這可能是「中伏」之舉。Planto請來Ann姐為大家分析箇中利弊。

| 案例 | 關先生 |

|---|---|

| 目標 | 與女友買樓及結婚 |

| 個人月入 | 25,000元 |

| 女友月入 | 13,000元 |

| 樓價 | 450萬元 |

關先生單靠個人收入,並不足以通過壓力測試以購買心儀物業,集合他與女友合共38,000元月入,則可順利過關。他正猶豫應與女友聯名買樓,還是用單名置業,另一人當擔保人。

從婚姻及家庭理財考慮

兩個人組織家庭,男女雙方各自擁有新居一半業權,可使兩人都有安全感。從感性角度,聯名買樓十分正確。

另外,根據現行規例,首置物業供款入息比率(Debt-servicing ratio,DSR)不能超過50%,加息3厘後不可超過60%,才能通過壓力測試。夫妻聯名買樓、共同承擔按揭供款,使計算DSR的入息增加,通過壓測輕鬆得多。

從投資角度考慮

聯名買樓過去是不少夫婦的慣常做法,在針對第二物業的雙倍印花稅(DSD)推出後,情況卻大逆轉。全因聯名買樓後,將來其中一人再買樓,都被視為第二個物業,須支付相當於第二個住宅樓價15%的DSD,無疑使開支大增。

即使願意交足辣招稅,也未必買得到。用聯名買樓,假設向銀行借貸300萬,二人會同時被視為欠銀行300萬元,買第二層樓時或面臨借貸能力不足。而在壓力測試下,首間物業的供款入息比率是60%,第二個物業是50%,借貸條件更嚴苛。

因此,若單從投資角度考慮,關先生與女友如使用單名買樓,由另一人作擔保,既可較易通過壓測,亦可避過DSD辣招稅。擔保人日後想「甩名」,只須透過轉按即可。若是聯名買樓,則要透過內部交易去轉讓業權,手續較繁複,亦會產生昂貴的買賣稅項和雜費。

(Ann姐是香港的樓市及驗樓專家,曾參與TVB《Ben Sir睇樓團》、ViuTV《買樓狂想曲》等節目的製作,出版過多本買樓自住及投資的書籍,並開班教授相關知識。)

小貼士:網上即時按揭評估

Planto提供網上按揭評估及快速申請工具。填寫幾項簡單資料後,可即時獲悉獲批按揭的機會、按揭利率、現金回贈等重要資訊,然後才決定申請哪些按揭計劃。