戶口-節省供樓利息支出.jpg.webp)

選擇按揭計劃時,銀行除了用優惠按揭利率和現金回贈吸客外,mortgage link戶口(下稱ML戶口)亦是常見優惠。ML戶口是高息的活期存款賬戶,貸款人在戶口內的存款,可享在與按揭計劃相同的利率,幫助業主賺取利息,對沖供樓的息利支出,兼保持流動現金。

假設業主的按揭貸款額是200萬元,以2025年主流銀行的按揭實際利率3.5%,他在ML戶口存入HK$100萬,每月派息約HK$2,900,全年將可慳到約HK$35,000,佔按揭還款利息支出的一半。

| 樓價 | HK$450萬 |

|---|---|

| 按揭貸款額 | HK$200萬 |

| 按揭利率 | 3.5% |

| 全年利息支出 | 約HK$70,000 |

| ML戶口內存款 | HK$100萬 |

| ML戶口存款利率 | 3.5% |

| ML戶口首年存款利息 | 約HK$35,000(每月派息約HK$2,900) |

| 節省利息支出 | 50% |

比起高息定期存款戶口,屬活期存款的ML戶口可讓存戶更靈活地運用資金。業主如在能力範圍內,適當地增加按揭借貸金額,並存入ML戶口,一方面能賺取更多按揭現金回贈,另一方面能月月賺存息,增加流動資金。

部份銀行容許掛鈎3個存款戶口,讓按揭貸款人的兩名家人同享高息存款,但享高息的存款,同樣不可超過總貸款金額50%。

高息存款有上限

如業主本身沒有買股票或作其他投資,ML戶口不失他們輕鬆賺息的利器,但使用時有不少注意事項。

銀行不會做蝕本生意,因此會為ML戶口的高息存款設上限,一般是按揭貸款額的50%,例如業主借HK$100萬按揭,實際年利率3.5%,ML戶口內首HK$50萬的存款,即可享3.5%的高息優惠。少數銀行的高息存款上限達按揭總額60%。

另外,掛勾利率的存款上限,是按未償還按揭貸款而定。換言之,隨着業主的貸款由HK$100萬還剩HK$80萬,其可享的高息存款額上限,亦由HK$50萬減至HK$40萬。

直接收息可慳最多稅

大多數ML戶口會每月直接派息予存戶,但也有銀行讓客戶選擇用存款利息,扣減按揭利息或本金,這有助減少供樓支出甚至縮短還款期。

根據《稅務條例》,償還按揭貸款的利息支出是可用作扣稅,每年扣稅上限是HK$100,000。選擇扣減按揭本金或利息的話,業主的利息支出會下降,如總利息支出降至HK$100,000以下下,貸款人將不能用盡扣稅額上限。因此,業主最好選擇直接收取現金利息的話,方便用盡扣稅額。

| ML戶口派息方法 | 好處 | 壞處 |

| 存息以現金直接存入戶口,每月供款額不變 | 增加流動資金,減輕供款壓力,並可用盡扣稅額 | 無法加快還款 |

| 存息扣減供樓利息,每月供款額不變 | 供款本金比例增加,加快還款進度 | 存息運用欠彈性,無法用盡扣稅額 |

| 存息扣減本金,每月還款額減少 | 減輕供款壓力 | 存息運用欠彈性 |

借多啲放入ML戶口收息?

如果你的財務狀況穩健,並有一定儲蓄能力,不妨考慮適度增加按揭貸款金額。例如你本來只需借貸HK$100萬,但實際可借HK$120萬,然後將額外的HK$20萬直接存入ML戶口。這樣既能享受更多按揭現金回贈,兼增加備用現金。

ML戶口 VS 定期存款邊個好?

ML戶口屬於活期存款,資金可隨時提取,十分靈活。存款部分享有與按揭貸款相同的利率,而存息與定期存款叮噹馬頭。兩者各有甚麼好壞處?

定期存款:限制較多,但利率或略高

定期存款的主要吸引力在於能穩定地賺高息,以2025年初市況為例,ML戶口年息約3.5厘,而同期坊間不乏年利3.7厘或以上的高息定期存款計劃。

不過,銀行通常規定只限「新資金」(即未曾存放於該銀行的資金),或需較長的存款期(如6個月至1年)才可享最優惠的利率。更重要的是,定期存款的資金靈活性較差,提早取款還需被罰息。

ML戶口:靈活但有存款上限

ML戶口的最大優勢是不設存款期限制,存戶可隨時提取資金,不受提前提款的罰則限制。然而,ML戶口的高息存款有明確上限,一般不超過按揭貸款金額的50%-60%,超出部分無法享受相同利率。

因此,資金充裕的業主,可考慮優先「打爆」ML戶口,充分利用高息對沖按揭利息支出;在ML戶口達到存款上限後,再將餘下資金存入高息定期存款,賺取額外收益。

存款未必受保障

不可不知的是,並非所有銀行的ML戶口都受存款保障計劃保護,這意味著若銀行因財務問題無法讓存戶提款,部分銀行的ML戶口資金可能不在法定保障範圍內。

業主如對銀行穩健程度有疑慮,使用ML戶口存款前,最好先向銀行確認其ML戶口的存款是否屬於受保障範圍。當然,銀行倒閉在香港十分罕見,業主毋須過份擔心。

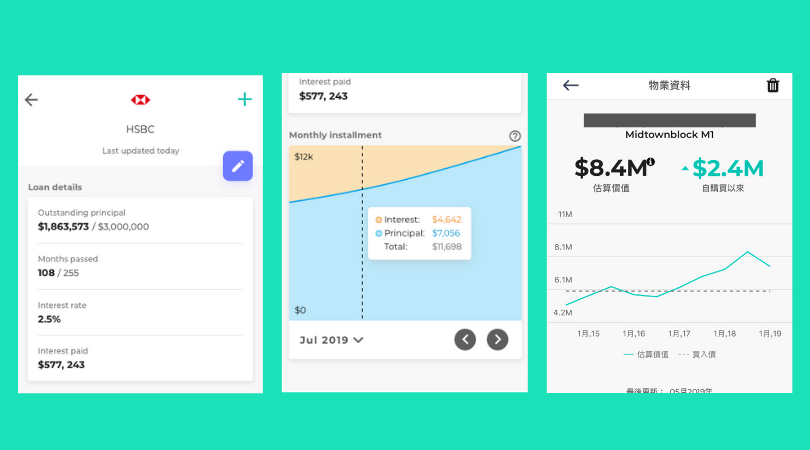

推薦:用理財app追蹤按揭還款進度

業主利用Planto app連結按揭戶口,即可迅速掌握本金及利息的還款進度,毋須花時間翻查冗長的月結單。另外,Planto亦提供物業估價功能,助業主追蹤樓價升跌走勢。當你日後考慮轉按時,Planto app亦可按你的物業及個人財務狀況,推薦合適的按揭貸款計劃,賺取更多回贈及優惠。