第一次買樓是人生大事,過程既歡天喜地,亦步步驚心。而即使你已經有過置業經驗,但物業買賣和按揭規例近年幾經修改,所以每一次買樓都應該認真查核及完成每個步驟。在香港,買賣物業的程序十分複雜,稍有出錯都可能影響按揭申請,甚至導致撻訂,令買家輸到一頸血。Planto為你講解買二手樓的關鍵步驟。

買樓步驟1:揀啱符合預算的心儀物業

經過尋尋覓覓,找到符合預算的心儀物業後,記得為物業進行查冊,確保單位沒有業權爭議、維修令、兇宅等可能影響銀行審批按揭的問題。當然,即使是兇宅亦不代表不能做按揭,只是銀行要按個別情況進行審批,最終貸款金額和利率可能未如理想,故對經驗較少上車客而言,這類物業可免則免。

另外,不少賣家都會採取「開天殺價,落地還價」的賣樓策略,因此簽臨約前,你應致電銀行查詢初步估價,以確認賣家的開價是否合理。倘若賣家叫價比銀行估價高出太多,新買家或未必能借足所需按揭,而銀行估價不足,亦是準買家向業主「鋤價」的常見理由之一。萬事俱備,確信自己能借到按揭貸款後,才拍板交易。

你亦可向銀行申請預先批核,確保心儀物業可估足價,亦同時讓銀行為你預先評估借貸能力,減少申請按揭時的出錯風險。

買樓步驟2:簽署臨時買賣合約

地產代理會為買賣雙方預備臨時買賣合約,除列明成交價及物業基本資料外,一般亦包括交易日期、單位內櫳狀況備註事項(如是否曾改動間隔)、連同哪些傢俬電器交吉,以至雙方須向地產代理支付的佣金等事項。買賣雙方支付的佣金金額不一定相同,如果發現賣家的佣金較低,不妨試試把握最後機會再向地產代理壓價。

買賣雙方可按各自需要,要求在臨約加入不同事項,如買方可要求在臨約上聲明單位沒有已知或正在處理中的滲漏及不幸事故、所交易的物業並非兇宅等。擔心誤購兇宅或有問題物業的話,不妨作出類似要求。

不過,要留意兇宅在香港並沒有明確定義,即使在臨約加入「非兇宅」聲明亦不一定保障買家,但至少減少賣家或地產代理刻意忍瞞重要事實的機會。

簽定臨約時,買方須向賣方支付一般為樓價3至5%的「細訂」,因此準買家睇樓時最好帶定支票簿。近年因發生過假業主騙案,現時大多數買家傾向直接開票予律師樓,以減少風險。

簽臨約時雙方亦會訂明成交日期,一般會是簽臨約後的60日或90日;選用高成數按揭者,宜將成交期訂為90日或以上;樓換樓的買家亦最好訂較長成交期,一旦賣樓手續在任何阻滯,也有較多時間為買樓資金籌措和補救。

推薦:臨時買賣合約〡買樓簽臨約7大須知 電器改則兇宅統統列明

買樓步驟3:聘用on list律師樓

買賣雙方須委托不同律師,起草及處理正式買樓合約,律師還會為買家查核物業的樓契或業權。地產代理一般可介紹相熟律師,每宗買賣收費視乎情況而定,約HK$6,000至HK$10,000不等。村屋、舊樓或業權較複雜的物業,涉及法律手續較多,收費通常較貴。

聘用處理樓宇買賣的律師前,請先聯絡你計劃申請按揭的銀行,確認律師樓是在銀行的認可名單上,因為銀行只接受「on list」的律師樓為客戶處理按揭程序。

如果你聘用律師樓後,才發現該律師樓沒有在銀行「on list」,解決方法有三個:一是轉用第二間銀行;二是轉律師樓;三是繼續用原律師行,但要另找一間與按揭銀行有合作關係「駁腳律師行」,才可完成按揭手續。

買樓步驟4:申請按揭

申請按揭時,買方一般須遞交臨時買賣合約副本、身份證明文件、收入證明、稅單等,實際要求或因銀行或申請人狀況而異。有穩定職業及信貸記錄良好的申請人,最快可在一、兩星期內獲批按揭;但遇上要申請按揭保險、用9成按揭、加入擔保人、物業樓齡殘舊、遺失樓契或業權有問題等狀況,審批過程或較長,大多數人可在一、兩個月內獲悉結果。

成功申請按揭後,銀行會通知你獲批的貸款額、利率、現金回贈及其他優惠。為確保借足所需按揭及獲取最佳條款,不妨多向一、兩間銀行遞交申請。

你必需要為新購的物業買火險,才會獲銀行批出按揭貸款。經按揭銀行買火險好處是方便,但保費一般較高。願意多做資料搜集的業主,可考慮經坊間網上平台投保,每年可慳數千元保費(部分住宅物業的火險由管理處代購,並包括在保險費之內,你可先問問物業的管理處或銀行,再決定是否需要另購火險)。

買樓步驟5:簽署正式買賣合約

除非買賣雙方另有協議,否則正式買賣合約通常在簽臨約後14日內簽署,訂明正式交樓日期。律師及師爺會為你講解法律文件,內容頗冗長難懂,遇有疑難記得問清楚。

簽署正式合約時,須同時繳付「大訂」。「細訂」和「大訂」通常相等於樓價10%。

小貼士:買家點向律師樓付款?

向律師樓付款時,買家可以選擇開支票、本票或用銀行過數,律師樓的角色是代收大訂,再經賣方律師樓轉交予賣方。無論買方用甚麼方式向自己的付款,一般亦不會影響成交過程。

買樓步驟6:驗樓

簽署正式買賣合約後,買家一般可獲安排最少兩次機會上門驗樓;實際次數視乎雙方協議。由於按揭銀行有機會要求上門視察單位狀況(在買舊單幢樓時較常見,新樓或大型屋苑較少被銀行要求驗樓),因此買家最好預留一次驗樓機會,以防銀行審批按揭時要求上門檢驗。

買賣樓二手樓時,合約一般都訂明物業是「現狀交收」,故驗樓的作用並非要確保一磚一瓦完美無瘕,而是要確認物業結構和現狀如入牆傢俬、電器以至房間數目等,與合約承諾的相符。

如買家對物業狀況有不滿,可透過律師向賣方提出交涉,協調處理方法(多數人要求賣方用金錢賠償解決)並繼續交易。

除非遇上賣家涉及隱瞞單位狀況、非法改動結構、樓契有問題等較為「大鑊」的違約事件,否則基於「現狀交收」的協議,一般小瘕疵都較難成為「踢契」理據。

驗樓後,如買方對單位狀況滿意,交易將按合約進行。

買樓步驟7:對數及支付尾數

交收物業前,律師會為雙方核對管理費、差餉等費用及按金,如交易日期在12月11日,買賣雙方須按比例攤分12月的管理費,這些林林嬸嬸的項目會在對數表上說明。

對數表上管理費攤分方式例子(12月11日成交):

| 日期 | 負責方 | 天數 | 備註 |

| 12月1日至12月11日 | 賣方 | 11天 | 包括成交日,仍屬原業主責任 |

| 12月12日至12月31日 | 買方 | 20天 | 成交翌日起由新業主承擔 |

假設12月全月管理費為HK$3,000:

- 賣方應支付的管理費金額: (11 ÷ 31) × 3,000 = HK$1,064.5

- 買方應支付的管理費金額: (20 ÷ 31) × 3,000 = HK$1,935.5

水、電、煤賬單通常不會出現在對數表,因為慣常做法是由原業主取消戶口及取回自己的按金,然後再由新業主重新開立新賬戶,買賣雙方不用為水、電、煤賬單對數及交收任何款項。

臨近成交前,買方亦須向律師樓繳交首期尾數,即「樓價 – 細訂 – 大訂 – 按揭」的餘額,以備律師樓在成交日為你支付款項。至於按揭貸款的部分,銀行會將貸款金額交予律師樓,用作完成交易,資金不會存入買家的銀行戶口。

買樓步驟8:交鎖匙及收樓

在交易日當天,買方的律師樓會轉賬予賣方的律師樓,然後賣方會經地產代理或親身把鎖匙交予買方,交易便大功告成。如成交日是平日,一般會在下午5時前交鎖匙,星期六成交則一般在下午1時前完成。

收鎖匙後,買家可開開心心地前往新居,準備裝修、入伙等大計。另外,買家亦記得通知屋苑管理署單位已易手,並順道確認前業主是否已繳清所有管理費。

買樓開支列表一覽

| 開支項目 | 金額(HK$) | 備註 |

| 細訂 | 樓價的3至5% | 於簽臨時合約時支付 |

| 大訂 | 樓價的10%減去細訂 | 於簽正式合約時支付 |

| 律師費 | 約HK$6,000至HK$10,000 | 處理樓宇交易文件及查核業權 |

| 按揭保險費 | 視乎按揭比例及物業類型 | 僅適用於7成或以上高成數按揭 |

| 火險保費 | 視乎物業價值及保險公司而定 | 購買物業時必須購買火險 |

| 印花稅 | 視乎樓價(參照政府從價印花稅稅率,由HK$100至樓價4.25%) | 視乎物業價格 |

| 地產代理佣金 | 樓價的1%(可議價) | 買賣雙方可議價 |

| 雜項(管理費及差餉按金) | 數千至萬多元不等 | 視乎物業交收安排 |

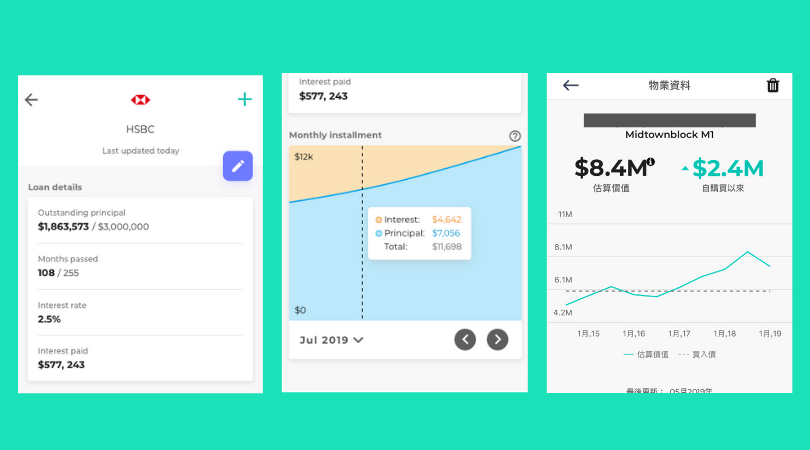

小貼士:用App管理按揭還款、追蹤物業估價

成為業主後,更加需要審慎理財。你可利用Planto app連結按揭戶口,掌握本金及利息的每月還款進度;Planto亦提供物業估價功能,幫助業主掌握樓價升跌走勢。當你日後考慮轉按時,Planto app可按你的物業及個人財務狀況,推薦合適的按揭貸款計劃。

香港買樓常見問題

P按指最優惠利率按揭,H按是銀行同業拆息按揭。由於H按的上限利率通常等同P按利率,故大多數時間H按的利息及實際支出會比P按低,但亦不能一概而論。按此比較按揭利率!

一手居屋的綠表買家最高按揭成數為95%;白表買家的上限是90%,兩者最長還款期是 25年。按此了解居屋按揭!